")

小额贷款行业插足稳步出清阶段红薯妹。

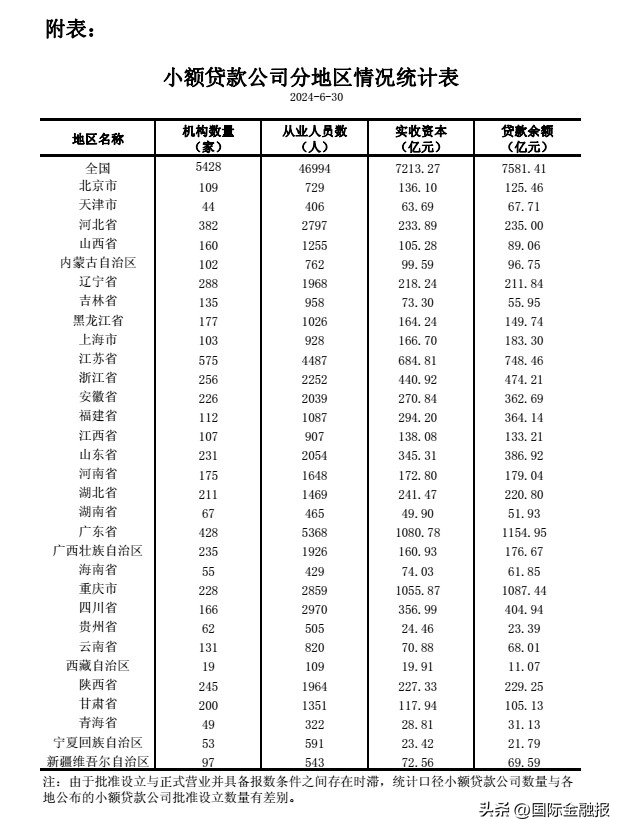

中国东谈主民银行网站近日发布的2024年二季度小额贷款公司统计数据陈说泄漏,箝制2024年6月30日,宇宙共有小额贷款公司5428家,比拟前年底的5500家减少72家;实获利本7213.27亿元,比拟前年底的7205.26亿元加多8.01亿元;贷款余额7581.41亿元,比拟前年底减少47.24亿元。

(图源:中国东谈主民银行网站)

“受经济场面和自己智力、展业范围箝制的影响,在外部竞争加重的情况下,场地小贷机构近几年活命压力较大,举座数目和范围呈下滑态势。本年以来,小贷行业存量阛阓的风险照旧得到大幅缓释,小贷出清的举座责任朝更细巧的标的发展。”受访行业群众指出,但从实获利本和贷款余额数据看,小贷公司业务气象并莫得发生内容改善,场地小贷机构存续发展还应着眼于激动和团队能影响到的资源,作念精作念实,同期积极与银行对接,惩处一些小微企业融资落地的问题。

小贷步入稳步出清阶段

小贷出清仍在捏续!

按东谈主民银行流露的数据统计,箝制2024年6月末,宇宙共有小额贷款公司5428家,相较于2023年6月末的5688家,同比减少260家;贷款余额7581亿元,相较于2023年6月末的8270亿元,同比减少689亿元。

对比一季度数据不错更直不雅看出,宇宙小额贷款公司步入稳步出清阶段。本年第二季度,宇宙小额贷款公司减少62家,贷款余额实在莫得变化。箝制2024年6月30日,宇宙小额贷款公司实获利本7213.27亿元,相较于2024年3月末的7274.63亿元,季度环比减少61.36亿元。

婷婷第四色从各地监管机构流露的小额贷款公司情况,也不错反应出小贷仍在出清。湖南省场地金融经管局日前发布的湖南省小额贷款公司2023年度分类监管评级终结泄漏,湖南137家小额贷款公司中,14家破产整改,7家拟刊出。

在江西省场地金融经管局开展的小贷评级中,有20家小贷公司径直“出局”,将被取消贪图履历。箝制2024年5月31日,海南省共有142家公司在称号或贪图范围中包含“小额贷款”字样,但不具备小贷展业天资。按照条款,相关公司要实时到阛阓监管部门苦求称号、贪图范围变更登记或办理刊出登记。

素有“小贷之皆”之称的重庆市,其小额贷款公司贷款余额下跌最快,箝制2024年6月末,重庆市共有小贷公司228家,从业东谈主员2859东谈主;兑现贷款余额1087.44亿元,相较于前年同期的1588.74亿元下跌31.55%。

“小贷机构步入稳步出清阶段,标明与2013年行业高速发延期比拟,小贷行业存量阛阓的风险照旧得到了大幅缓释,同期也意味着小贷出清的举座责任朝更细巧的标的发展。”素喜智研高等预料员苏筱芮对记者示意,导致小贷出清主要有两方面身分:从外部看,监管捏续趋严成为推动小贷出清的进击身分;从里面看,部分小贷机构未能找准定位,在业务阵势、方进取未能变成灵验竞争力,而主动采选退出阛阓。

博总共问金融行业首席分析师王蓬博告诉记者,小贷机构步入稳步出清阶段主如果由于行业的相关监管战略,对行业乱象的整治,让行业从容正规化,不合适监管条款的机构从容退出阛阓。天然也有部分平台,从合规和杠杆率等方面探求,主动将零卖金融业务迁徙至破费金融主体。金融监管趋严后,行业步入正轨,行业自己调度从容终结,立花里子作品机构数目和贷款范围将从容判辨。

行业仍需探索发展旅途

本年以来,小贷机构的刊出数目天然比拟前年有大幅度减少,但从业务侧数据看,小贷公司业务气象并莫得发生内容改善。冰鉴科技预料院高等预料员王诗强告诉记者,部分互联网巨头纷繁布局金融业务,但穷乏其他金融派司,为了讲理监管条款,只可加大增资互联网小贷,从而带动小贷行业实获利本飞腾,贷款范围也因头部小贷加快放款,从而减速了行业贷款余额下跌。

苏筱芮合计,本年上半年,小贷实获利本不降反增,意味着小贷行业的举座成本实力有所增强,岁首举座经济处于弱复苏状态,从部分捏有小贷派司的机构来看,2023年的落后率飞腾甚至机构2024年事首出现策略调度,后陆续此类持重的投放策略。

“本年上半年,小贷公司融资环境有所改善,但小贷公司业务气象并莫得发生内容改善,于是就有了实获利本增长,但贷款余额减少大致不变的气象。”经济学者盘和林对记者示意,监管趋严之下,小贷机构要合规贪图,将合规放在第一位。

关于小贷行业后续发展,苏筱芮示意,关于领有贪图智力、遵从合规底线的小贷机构,监管仍捏有饱读吹发展的气派。将来,小贷机构需要安身初心,遵从服求实体经济的基本定位,研判各项监管红线,充分挖掘小微企业、普惠金融的需求,捏续进步办事智力与科技水平。

“小贷机构是重度依托激动的机构,是以更应该爱好安身当地情况,整合资东资源,和银行等金融机构错位发展,提高服求实体经济的智力。天然金融科技的高速发展也给了小贷机构应用科技研发提高金融办事恶果和风控智力的契机。此外,小贷机构在开展业务时,也要细心保护客户权利,提高金融办事的公谈性和可捏续性。”王蓬博告诉记者。

王诗强示意,要念念在热烈的竞争中活命下去,小贷公司一定要积极求变。一方面,小贷公司要积极与头部智能风控企业配合,尽快提高风险箝制水平,裁减贷款落后率,箝制商业成本,保捏企业盈利;另一方面,小贷公司要积极与监管调换,按时向监管报送数据,争取战略扶植;此外,小贷公司要积极与银行对接,争取从银行取得资金。有了宽裕的资金扶植,细腻的风控智力,小贷公司才能作念大作念强。

小微信贷群众嵇少峰在继承记者采访时示意红薯妹,一是小贷公司要着眼于激动和团队能影响到的资源,作念精作念实;二是要谋求多区域小贷公司的配合,捏牌小贷配合变成调处、批量的场景来落地实施,同期要作念银行的“助贷”,匡助银行惩处一些小微企业融资落地的问题。